Fique por dentro – Contribuição sobre Bens e Serviços (CBS)

Acesse também o material de estudo!

2) Cronograma da CBS

O cronograma para a efetivação das substituições previstas na Reforma tributária e, por conseguinte, para a cobrança dos novos tributos está previsto no Ato das Disposições Constitucionais Transitórias (ADCT).

A regulamentação dos novos tributos iniciou-se em 2024 e continua ocorrendo em 2025, em meio a debates, revisões e votações no Congresso Nacional.

A previsão constante no ADCT é de que no ano de 2026 a CBS comece a ser cobrada juntamente com o IBS de forma experimental. Nesse período as alíquotas serão reduzidas: 0,9% no caso da CBS e de 0,1% no caso do IBS. Porém, o texto constitucional prevê que durante nesse período os sujeitos passivos que cumprirem as obrigações acessórias referentes a esses tributos terão dispensado o seu recolhimento.

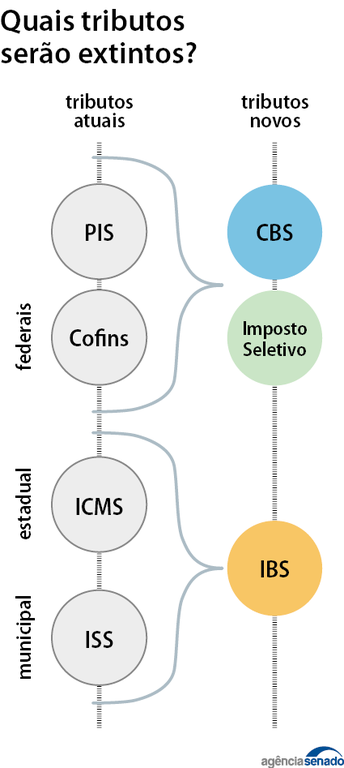

Em 2027, por sua vez, a previsão é de que a CBS estará integralmente instituída, substituindo o PIS e a Cofins, que serão extintos. Porém, a Constituição prevê ainda que em 2027 e 2028 a CBS terá sua alíquota reduzida em 0,1 (um décimo) ponto percentual. Trata-se de uma “compensação” pelo início da cobrança do IBS, que ocorrerá nesse período, como esclarecido em artigo anterior sobre esse imposto.

Cabe ressaltar que, a despeito da CBS estar completamente instituída no ano de 2027, a previsão é de que as mudanças trazidas pela Reforma, com a implementação dos demais tributos e a substituição dos antigos siga ocorrendo de forma gradual até o ano de 2033.

Por fim, é importante salientar que até que a Reforma seja integralmente instituída, as alíquotas de referência da CBS e do IBS serão fixadas pelo Senado. Essas alíquotas terão revisão anual. Com isso, será possível realizar o reajuste das referidas alíquotas com o objetivo de que a carga tributária total se mantenha no mesmo patamar do período anterior à transição.

Créditos:

Estratégia Concursos

Acesse também o material de estudo!