Fique por dentro – Principais pontos do CPC-29

Acesse também o material de estudo!

Olá, pessoal. Vamos abordar os principais pontos do CPC-29. O Comitê de Pronunciamentos Contábeis(CPC) trata, neste caso, sobre tratamento contábil, e as respectivas divulgações, relacionados aos ativos biológicos e aos produtos agrícolas. Essa matéria consta na parte de Contabilidade Avançada e já foi objeto de cobrança em concursos.

Quando aplicar o CPC-29

O Pronunciamento traz as situações em que se aplicam e não se aplicam as determinações do CPC-29. Vejamos a literalidade:

Este Pronunciamento deve ser aplicado para contabilizar os seguintes itens relacionados com as atividades agrícolas:

(a) ativos biológicos, exceto plantas portadoras;

(b) produção agrícola no ponto de colheita;

(c) subvenções governamentais previstas nos itens 34 e 35.

Pessoal, aqui há alguns conceitos que precisamos detalhar.

Ativo biológico é um animal e/ou planta, vivos. Por sua vez, produção agrícola é o produto colhido de ativo biológico da entidade(Por exemplo, o produto agrícola do carneiro é a lã; do gado de leite é o leite etc). Nesse contexto, é importante não confundir produto agrícola(em que não há nenhum processamento) com produtos resultantes do processamento. No exemplo dado acima, leite seria o produto agrícola e o queijo seria o produto resultante do processamento.

Já as subvenções governamentais estão melhor detalhas no CPC 07, e possuem a seguinte definição:

Subvenção governamental é uma assistência governamental geralmente na forma de contribuição de natureza pecuniária, mas não só restrita a ela, concedida a uma entidade normalmente em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade.

Temos ainda o conceito de plantas portadoras que é uma planta viva que:

(a) é utilizada na produção ou no fornecimento de produtos agrícolas;

(b) é cultivada para produzir frutos por mais de um período. Neste quesito podemos citar a laranjeira. Ela é uma planta portadora e a laranja é produto agrícola. A extração da laranja não desnatura a laranjeira. Essa diferenciação inclusive foi objeto de cobrança no concurso da Secretaria da Fazenda do Estado do Rio Grande do Sul em 2019.(questão nº 22)

Aqui é importante pontuar que milho e trigo NÃO são plantas portadoras, pessoal, pois se arrancam praticamente os pés a cada colheita, ou seja, são as chamadas culturas anuais.

(c) tem uma probabilidade remota de ser vendida como produto agrícola, exceto para eventual venda como sucata.

Quando não aplicar o CPC-29

Já a não aplicabilidade do CPC-29, pessoal, se deve ao fato de existirem CPC’s específicos sobre os temas. Assim, pelo pronunciamento, não se aplica o CPC 29 a:

(a) terras relacionadas com atividades agrícolas (ver CPC 27 – Ativo Imobilizado e CPC 28 – Propriedade para Investimento);

(b) plantas portadoras relacionadas com a atividade agrícola (ver CPC 27). Contudo, este pronunciamento aplica-se ao produto dessas plantas portadoras;

(c) subvenção e assistência governamentais relacionadas às plantas portadoras (ver CPC 07);

(d) ativos intangíveis relacionados com atividades agrícolas (ver CPC 04 – Ativo Intangível); (Alterado pela Revisão CPC 08)

(e) ativos de direito de uso decorrentes de arrendamento de terrenos relacionados à atividade agrícola (ver CPC 06 – Arrendamento). (Alterada pela Revisão CPC 14)

Além disso, conforme grifado acima, o CPC 29 se aplica a produtos agrícolas no ponto de colheita. Ou seja, se da colheita de uvas houver, por exemplo, a fabricação de vinhos, aplica-se o CPC-16(que trata de estoques) e não o CPC-29. Atenção a isso!

Reconhecimento e mensuração pelo CPC-29

O reconhecimento dos ativos biológicos e produtos agrícolas se dão aos mesmos moldes da definição constante no CPC-00(Estrutura conceitual básica). Assim, para reconhecer contabilmente a entidade deve:

(a) controla o ativo como resultado de eventos passados;

(b) for provável que benefícios econômicos futuros associados com o ativo fluirão para a entidade; e

(c) o valor justo ou o custo do ativo puder ser mensurado confiavelmente.

Relembrando que Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração

Quanto à mensuração, temos:

O ativo biológico deve ser mensurado ao valor justo menos a despesa de venda no momento do reconhecimento inicial e no final de cada período de competência.

Por seu turno, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado ao valor justo, menos a despesa de venda, no momento da colheita.

No que se refere às subvenções, temos pontos importantes. A subvenção governamental incondicional relacionada a um ativo biológico mensurado ao seu valor justo, menos a despesa de venda, deve ser reconhecida no resultado do período quando, e somente quando, se tornar recebível. Já, se a subvenção governamental relacionada com o ativo biológico mensurado ao seu valor justo menos a despesa de venda for condicional, inclusive quando exigir que a entidade não se envolva com uma atividade agrícola especificada, deve ser reconhecida no resultado quando, e somente quando, a condição for atendida. Neste último caso, é possível o reconhecimento proporcional caso haja previsão em um contrato, por exemplo.

Exemplo de aplicação do CPC-29

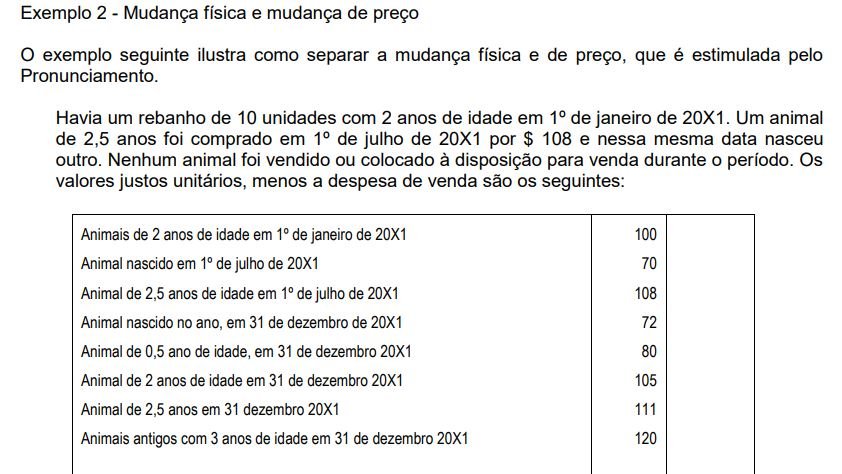

Por fim, pessoal, entre os principais pontos do CPC-29, temos que esse encoraja a entidade a fazer ajustes nas demonstrações contábeis devido a mudanças no valor justo ou a mudanças físicas dos ativos biológicos. Vamos usar o exemplo nº 02 do CPC-29 para ilustrar:

- Os 10 animais iniciais serão contabilizados por 10×100 = R$ 1.000 (Valor justo menos a despesa de venda do rebanho em 1º de janeiro de 20X1)

- O novo animal adquirido por 1×108 = R$ 108,00

Considerando as demonstrações encerradas em 31/12, precisamos fazer ajustes devido à mudança de preços:

- 10 (animais de 2 anos de idade) x (105 – 100) = R$ 50,00;

- 1(animal de 2,5 de idade) x (111 – 108) = R$ 3,00

- 1(animal nascido no ano) x (72-70) = R$ 2,00

Aumento no valor justo menos a despesa de venda devido à mudança física(os animais são mais velhos, consequentemente maiores, com maior valor econômico):

- 10 × (120 – 105); aqui se trata da diferença de valor de um animal com 2 anos para um animal com 3 anos de idade.

- 1 × (120 – 111); aqui se trata da diferença de valor do bezerro que foi adquirido, ou seja, animal de 2,5 anos para 3 anos.

- 1 × (80 – 72); aqui se trata da diferença de valor em 31/12 para o bezerro novo

- 1 x 70; este é simplesmente o valor do animal que nasceu.

Outra maneira de calcular as mudanças de preços e físicas

Lembramos que podemos chegar nesse valor de maneira mais direta. Se somarmos os valores acima teremos R$ 1.400. Da mesma forma, se calcularmos os 11(onze) bezerros que terão 3(três) anos em 31/12/XI, teríamos o valor de 11×120(preço de animais antigos com 3 anos), que dá R$ 1.320. A isso, soma-se o bezerro nascido em 1º de julho, que daria o valor de 1 x 80(preço do bezerro com 0,5 ano de idade). Se somarmos R$ 1.320 + R$ 80,00 chegamos ao mesmo valor de R$ 1.400,00.

Por fim, frisamos que o ganho vai direto para o resultado do exercício (item 30 do CPC)

Conclusão

Fechamos aqui, nobres, mais um artigo que falou dos principais pontos do CPC-29(ativos biológicos). Lembramos que se trata de um pronunciamento curto, ou seja, vale muito a pena uma leitura atenta por parte de vocês.

Bons estudos!

Quer estar antenado aos próximos concursos previstos? Confira nossos artigos!

Concursos Abertos

Concursos 2024

Créditos:

Estratégia Concursos

Acesse também o material de estudo!