Fique por dentro – Leis Orçamentárias para o CNU

Acesse também o material de estudo!

Olá, pessoal, tudo bem? Falaremos hoje sobre as leis orçamentárias.

O orçamento público no Brasil é regido fundamentalmente por três leis, a saber: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

Todas essas leis orçamentárias são de iniciativa do chefe do Poder Executivo.

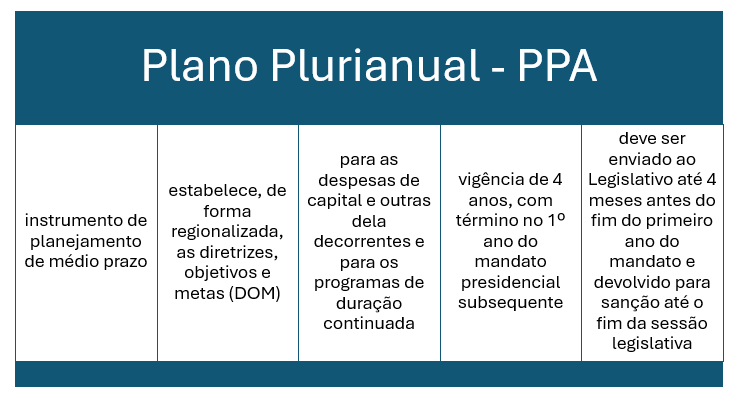

Plano Plurianual

O PPA é um instrumento de planejamento orçamentário de médio prazo, cuja finalidade é estabelecer, de forma regionalizada, as diretrizes, objetivos e metas (DOM) da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Ele tem vigência de 4 anos, com fim no primeiro exercício financeiro do mandato presidencial subsequente, e deve ser encaminhado para apreciação do Poder Legislativo até 4 meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

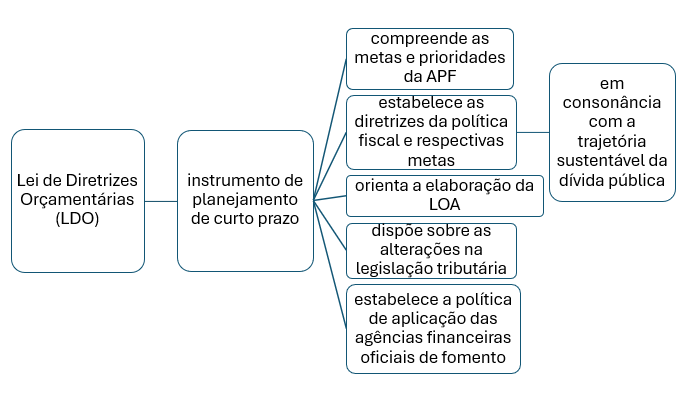

Lei de Diretrizes Orçamentárias

A LDO, por sua vez, é um instrumento de planejamento de curto prazo, que compreende as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

O projeto da LDO deve ser encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa.

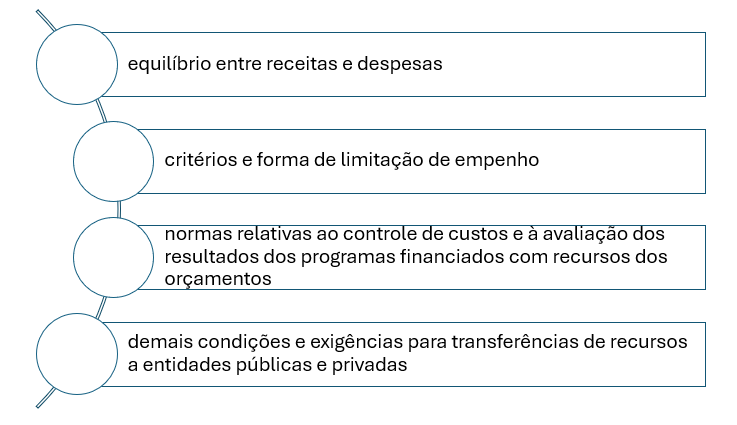

De acordo com a Lei de Responsabilidade Fiscal (LRF), a LDO deve dispor ainda sobre:

- equilíbrio entre receitas e despesas;

- critérios e forma de limitação de empenho;

- normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos;

- demais condições e exigências para transferências de recursos a entidades públicas e privadas;

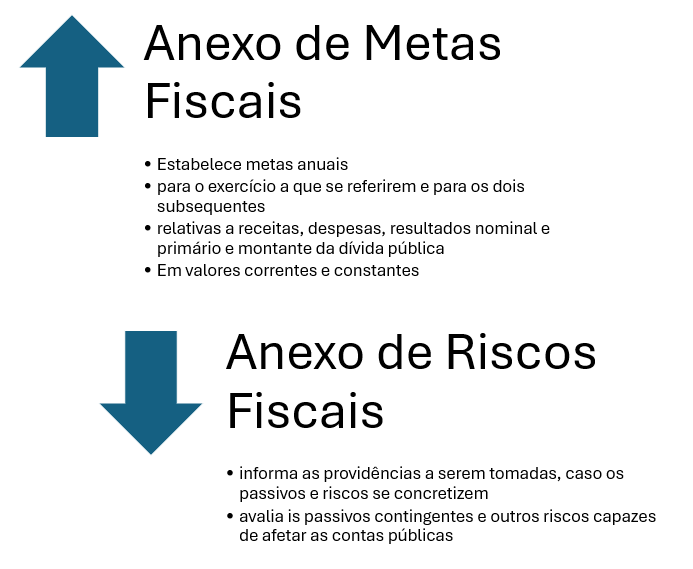

Devemos anotar ainda que o projeto de LDO conterá um Anexo de Metas Fiscais. Esse anexo tem por finalidade estabelecer metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

Além do Anexo de Metas Fiscais, a LDO deve conter o Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

Um último ponto de atenção a respeito da LDO é o fato de que ela não poderá dispor sobre a exclusão de quaisquer despesas primárias da apuração da meta de resultado primário dos orçamentos fiscal e da seguridade social.

Lei Orçamentária Anual

A LOA é também um instrumento de planejamento de curto prazo, que serve para a previsão de receitas e fixação de despesas da Administração Pública.

O projeto da LOA deve ser encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

A LOA tem vigência de um ano e compreenderá três tipos de orçamento, quais sejam: orçamento fiscal, orçamento da seguridade social e orçamento de investimento.

- Orçamento Fiscal: Orçamento referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

- Orçamento da Seguridade Social: É o orçamento que abrange todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

- Orçamento de Investimento: Este orçamento compreende o investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Importa ressaltar que o texto constitucional determinou que os orçamentos fiscal e de investimento terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

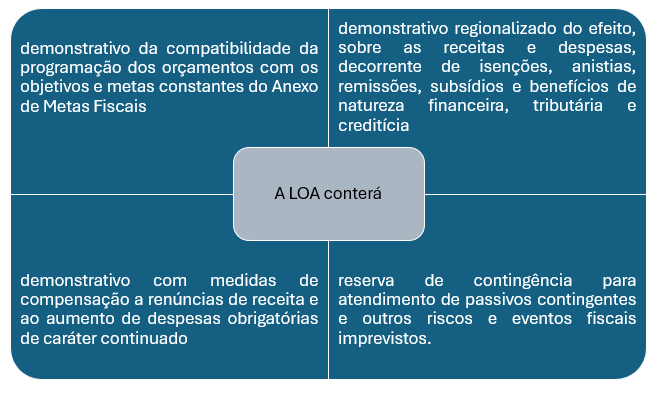

De acordo com a LRF, a LOA deve ser compatível com o PPA e com a LDO, devendo conter o seguinte:

- demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais;

- demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia;

- demonstrativo com medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

- reserva de contingência para atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

Ficamos por aqui…

Para se aprofundar no estudo das leis orçamentárias, utilize nossos materiais em pdf e em vídeo aulas, e aumente as suas chances de aprovação.

Bons estudos e até a próxima!

Nilson Assis

Analista Legislativo do Senado Federal

@nsassis.concursos

Referências Bibliográficas

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil. Brasília, DF: Presidência da República,. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 11 Jul. 2025.

BRASIL. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Brasília, DF, 2000. Disponível em: https://www.planalto.gov.br/CCIVIL/Leis/LCP/Lcp101.htm. Acesso em: 11 Jul. 2025.

Créditos:

Estratégia Concursos

Acesse também o material de estudo!