Fique por dentro – Reforma tributária: Imposto Seletivo (IS)

Acesse também o material de estudo!

Olá Concurseiro! Tudo bem?

Hoje vamos entender um dos novos impostos trazidos pela Reforma Tributária: O Imposto Seletivo (IS).

Nesse artigo veremos:

- O que é o Imposto Seletivo

- Quais as características do Imposto Seletivo

- Abrangência do IS

- Cronograma do IS e o caso de permanência do Imposto sobre Produtos Industrializados (IPI)

- Considerações finais

Vamos lá!

1) O que é o Imposto Seletivo (IS)?

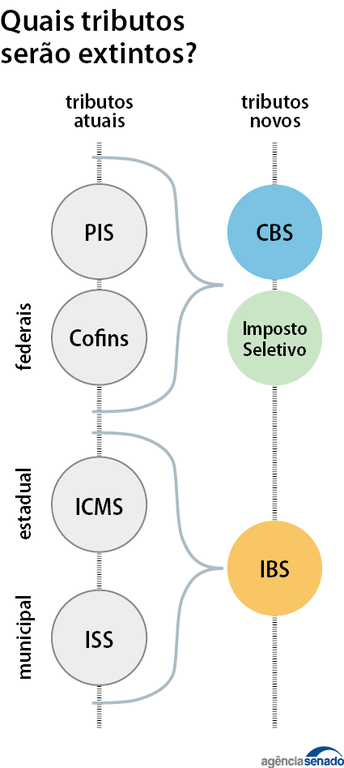

A Emenda Constitucional nº 132 de 2023, que trouxe a reforma tributária, previu que é competência da União instituir imposto sobre a produção, a extração, a comercialização e a importação de bens e serviços que sejam considerados prejudiciais à saúde e ao meio ambiente (art. 153, VIII). O referido imposto será regulamentado por lei complementar.

Trata-se do chamado Imposto Seletivo (IS), que será um imposto Federal e que ficou conhecido popularmente como “imposto do pecado”.

O IS tem caráter extrafiscal, ou seja, sua função precípua não é arrecadar tributos, mas sim influenciar na redução do consumo de determinados bens e serviços ampliando a carga tributária incidente sobre eles. Sendo assim, a previsão é de que ele incida quando o bem ou serviço for considerado prejudicial à saúde ou ao meio ambiente, dificultando assim seu consumo. É considerado um tributo regulatório.

É possível citar como exemplos de produtos que provavelmente sofrerão a incidência do IS: cigarro, bebidas alcoólicas, pesticidas agrícolas, veículos poluentes, dentre outros. Sobre esses produtos incidirão diferentes alíquotas que serão previstas em Lei.

Um cuidado que deverá ser verificado na lei complementar que irá regulamentar o IS é o de conseguir desestimular o consumo dos bens e serviços prejudiciais, sem entretanto estimular o surgimento de um comércio ilegal desses bens.

2) Quais as características do IS?

Como já ressaltado, o Imposto Seletivo será regulamentado por lei complementar, porém a Constituição Federal (CF) já listou algumas características desse tributo, definindo que o IS:

– Não incidirá sobre exportações e operações com energia elétrica e telecomunicações;

– Incidirá uma única vez sobre o bem ou serviço, ou seja, é um tributo monofásico, incidindo apenas uma vez ao longo de toda a cadeia produtiva e de consumo;

– Não integrará sua própria base de cálculo, sendo calculado “por fora”, porém integrará as bases de cálculo do ICMS e do ISS, durante a fase de transição, e do IBS e da CBS;

– Poderá ter a mesma base de cálculo e mesmo fato gerador de outros tributos;

– Terá alíquotas fixadas em Lei Ordinária, que poderão ser específicas, por unidade de medida adotada, ou ad valorem. As referidas alíquotas serão diferentes para os diversos produtos;

– Na extração incidirá à alíquota de 1% do valor de mercado do produto e será cobrado independentemente da destinação; e

– Poderá indicidir nas operações relativas a derivados de petróleo, combustíveis e minerais do país;

Sendo assim, verifica-se que algumas características significativas do IS já estão definidas, porém, um maior detalhamento e outras definições relativas ao IS serão feitas por Lei complementar.

3) Qual é a abrangência do IS?

A abrangência do IS pode ser analisada tanto em relação aos diversos processos em que haverá incidência do IS, quanto em relação aos bens e serviços que poderão sofrer sua incidência.

A CF previu que o IS incidirá sobre produção, extração, comercialização e importação. Ou seja, a abrangência prevista na CF foi ampla, abarcando diversos processos.

No mesmo sentido, quanto aos bens e serviços que podem sofrer incidência, a abrangência também é ampla, afinal, o texto constitucional apenas previu que a incidência ocorrerá em bens e serviços prejudiciais à saúde ou ao meio ambiente, sem definir tais conceitos. Sendo assim, caberá à lei complementar definir o que são bens e serviços prejudiciais à saúde e o que são bens e serviços prejudiciais ao meio ambiente. Da mesma forma, também caberá à lei estabelecer se haverá e como será a diferenciação das alíquotas de incidência a depender da nocividade do referido bem ou serviço.

4) Cronograma do IS e o caso de permanência do IPI

A previsão constante no Ato das Disposições Constitucionais Transitórias (art. 126) é de que o IS será cobrado a partir de 2027. Ainda segundo esse artigo, o IPI terá suas alíquotas reduzidas a zero e não irá incidir de forma cumulativa com o IS. Porém, há também a previsão de que o IPI não terá suas alíquotas zeradas no caso de produtos cuja industrialização seja incentivada na Zona Franca de Manaus (ZFM). Nessa hipótese o IPI permanecerá sendo cobrado. Logo, o IPI não será extinto integralmente.

Isso ocorrerá para manter a competitividade dos produtos produzidos na ZFM. O que restou definido foi que, quando os produtos tiverem similares sendo produzidos na ZFM, o IPI continuará tendo incidência e sua alíquota não será reduzida a zero como nos demais casos.

Ou seja, se o produto “A” é industrializado na ZFM e o produto “B”, similar ao “A”, é industrializado fora dessa região, haverá cobrança de IPI sobre o produto “B”. Desta forma, busca-se preservar a vantagem da produção na ZFM.

5) Considerações finais sobre o Imposto Seletivo

Portanto, como vimos ao longo do presente artigo, o IS é um tributo Federal que começará a ser cobrado em 2027 e em regra vai gerar a redução da alíquota do IPI a zero.

Vimos também que trata-se de um imposto de caráter extrafiscal, cuja principal função é desincentivar a produção e consumo de bens e serviços que sejam considerados prejudiciais à saúde e ao meio ambiente ampliando a carga tributária incidente sobre eles.

Por fim, cabe ressaltar que os critérios específicos para o regramento dessa cobrança serão definidos na Lei Complementar que disciplinará o IS.

Até a próxima!

Referências:

Constituição Federal. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

Portal da Indústria. Reforma tributária. Disponível em: Reforma Tributária 2023: Entenda tudo sobre as mudanças – Portal da Indústria (portaldaindustria.com.br).

Agência Senado. Reforma tributária promulgada: principais mudanças dependem de novas leis. Disponível em: https://www12.senado.leg.br/noticias/materias/2023/12/21/reforma-tributaria-promulgada-principais-mudancas-dependem-de-novas-leis.

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos abertos – 2024

Concursos 2024 – Área Fiscal

Créditos:

Estratégia Concursos

Acesse também o material de estudo!