Fique por dentro – Casos de Não Incidência e Isenção do ITCMD em Sergipe

Acesse também o material de estudo!

O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) é um tributo de competência estadual que incide sobre a transferência de bens e direitos em decorrência de falecimento (causa mortis) ou doação. No estado de Sergipe, a Lei nº 7.724/13 e o Decreto nº 29.994/15 regulamentam sua cobrança. Contudo, a legislação prevê situações específicas em que o imposto não é devido (não incidência e isenção). Compreender a diferença entre os casos de não incidência e isenção do ITCMD é fundamental para a prova de Auditor Fiscal, porque é um campo fértil para o examinador tentar te confundir com os dois conceitos.

De forma simplificada, podemos definir a não incidência como as situações que, por sua natureza, estão fora do campo de alcance do imposto, seja por determinação constitucional (imunidade) ou por definição da própria lei. Já a isenção é uma dispensa legal do pagamento do tributo em situações que, a princípio, seriam tributáveis; ou seja, o fato gerador ocorre, mas a lei opta por não exigir o imposto.

Hipóteses de Não Incidência do ITCMD

A legislação sergipana estabelece dois grandes grupos de não incidência. O primeiro espelha as imunidades tributárias previstas na Constituição Federal, e o segundo abrange outras situações específicas definidas pela lei estadual.

1. Imunidade Tributária (Art. 6º da Lei nº 7.724/13)

Nestas hipóteses, o ITCMD não incide sobre transmissões de bens ou direitos destinados a:

- A União, os Estados, o Distrito Federal e os Municípios.

- Templos de qualquer culto.

- Partidos políticos e suas fundações.

- Entidades sindicais dos trabalhadores.

- Instituições de educação e assistência social sem fins lucrativos.

- Autarquias e Fundações instituídas e mantidas pelo Poder Público, desde que os bens e direitos sejam vinculados às suas finalidades essenciais.

Vale ressaltar que essa imunidade se aplica quando essas entidades figuram como recebedoras dos bens (herdeiras, legatárias ou donatárias). Para as entidades dos incisos III, IV e V, a não incidência está condicionada a alguns requisitos, como não distribuir patrimônio ou rendas, aplicar integralmente seus recursos no país e manter escrituração regular.

2. Outras Situações de Não Incidência (Art. 7º da Lei nº 7.724/13)

A lei sergipana também exclui da tributação as seguintes transmissões:

- Créditos de seguro de vida ou pecúlio por morte: A lógica é que o capital segurado não é considerado um bem do falecido a ser transmitido como herança, mas sim um direito próprio do beneficiário.

- Renúncia pura e simples de herança ou legado: Trata-se da renúncia abdicativa, na qual o herdeiro recusa a herança por completo, sem indicar um beneficiário específico. Nesse caso, a lei considera que a transmissão ao renunciante nunca ocorreu. Se a renúncia for feita em favor de alguém (translativa), ocorrem dois fatos geradores: a transmissão causa mortis ao herdeiro que aceitou tacitamente e, em seguida, uma doação ao beneficiário da renúncia.

- Extinção de direito real que consolide a propriedade no titular originário: Um exemplo comum é a extinção do usufruto pela morte do usufrutuário. Se a propriedade plena retorna para quem a detinha originalmente (o nu-proprietário que instituiu o usufruto), não há incidência do imposto.

Casos de Isenção do ITCMD

Diferentemente da não incidência, os casos de isenção ocorrem quando o fato gerador do imposto acontece, mas a lei concede um benefício fiscal, desobrigando o contribuinte do pagamento. As isenções estão previstas no Art. 8º da Lei nº 7.724/13:

- As transmissões “causa mortis” ou por doação de imóveis a colonos em núcleos oficiais ou reconhecidos pelo Governo (…);

- As transmissões “causa mortis” de imóvel rural de área não superior ao módulo rural, assim caracterizado na forma da legislação pertinente, desde que feitas a quem seja trabalhador rural e que não seja proprietário ou possuidor de imóvel;

- As doações de imóvel rural com área que não ultrapasse o limite estabelecido no inciso anterior, desde que o donatário seja trabalhador rural e que não seja proprietário ou possuidor de imóvel;

- O conjunto de bens e direitos transmitidos a cada beneficiário, cujo valor seja igual ou inferior a 500 (quinhentas) vezes a Unidade Fiscal Padrão do Estado de Sergipe – UFP/SE

- As doações realizadas pela União, Estados e Municípios em seus programas deregularização fundiária destinados à população de baixa renda;

- As transmissões “causa mortis” de bem imóvel que constitua o único bem do espólio, desde que o valor seja igual ou inferior a 2.600 (duas mil e seiscentas) UFP/SE, e cujos sucessores comprovem não possuir outro imóvel e não possuam renda mensal superior a 03 (três) salários mínimos;

- As doações de imóveis com recursos do FAR e do FDS para o beneficiário do imóvel construído (…).

Tabela Comparativa: Não Incidência vs. Isenção em Sergipe

Para facilitar a compreensão, elaboramos uma tabela resumindo e comparando os principais casos de não incidência e isenção do ITCMD:

| Categoria | Hipóteses de NÃO INCIDÊNCIA | Hipóteses de ISENÇÃO |

| Imunidade Constitucional | Transmissões para União, Estados, DF, Municípios, templos, partidos políticos, sindicatos de trabalhadores, e instituições de educação e assistência social sem fins lucrativos. | – |

| Outras Previsões Legais | Créditos de seguro de vida e pecúlio por morte. Renúncia pura e simples (abdicativa) de herança. Extinção de direito real com consolidação da propriedade no titular originário. |

– |

| Por Limite de Valor | – | Transmissão de bens e direitos a cada beneficiário, até o limite de 500 UFP/SE. Transmissão causa mortis do único imóvel do espólio, com valor até 2.600 UFP/SE, sob certas condições. |

| Imóveis Rurais | – | Transmissão causa mortis ou doação de imóvel rural de área não superior ao módulo rural para trabalhador rural sem outra propriedade. |

| Programas Sociais | – | Doações em programas de regularização fundiária. Transmissões para colonos em núcleos oficiais. Doações de imóveis com recursos do FAR e FDS. |

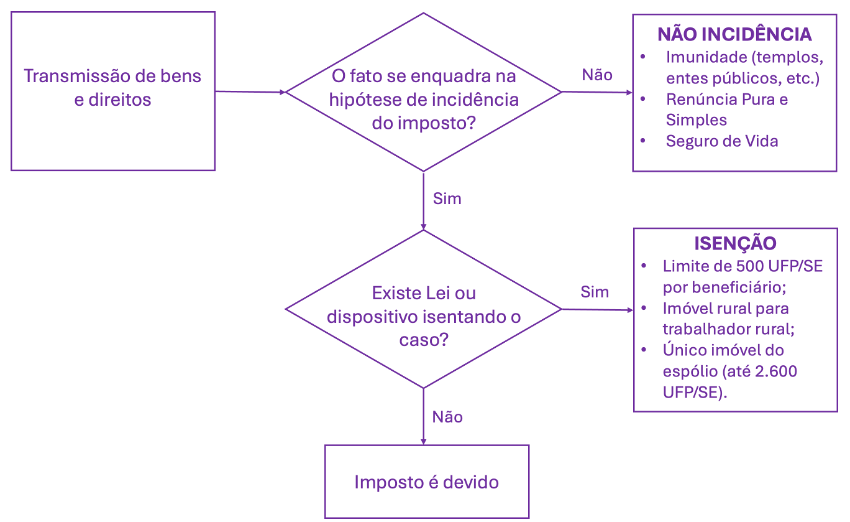

Já o diagrama de blocos, ajuda a visualizar quando se trata de uma hipótese de não incidência e quando se trata de uma hipótese de isenção:

Reconhecimento Prévio pela SEFAZ

É importante ressaltar que, para usufruir de boa parte dos benefícios dos casos de não incidência e isenção do ITCMD, o Regulamento do imposto (RITCMD) exige um reconhecimento prévio por parte da Secretaria da Fazenda de Sergipe (SEFAZ). As hipóteses que exigem esse procedimento incluem, entre outras, as transmissões para templos, partidos políticos, entidades sindicais e as isenções relacionadas a imóveis rurais e programas de regularização fundiária.

Em suma, a legislação do ITCMD de Sergipe prevê um conjunto de situações em que o imposto não é devido. Distinguir corretamente uma hipótese de não incidência de uma isenção é muito importante para a sua prova, porque as bancas adoram misturar as hipóteses. Portanto, cuidado!

Estude conosco para a Sefaz/SE

Chegamos ao final do nosso artigo! Esperamos que este resumo tenha esclarecido os pontos centrais sobre os casos de não incidência e isenção do ITCMD em Sergipe.

Por fim, caso queira se preparar para chegar competitivo na prova, invista nos cursos do Estratégia Concursos. Aqui você encontrará aulas completas e detalhadas para a Sefaz/SE, com os melhores professores do mercado.

Bons estudos!

Lei do ITCMD do Estado de Sergipe

Concursos Abertos

Concursos 2025

Créditos:

Estratégia Concursos

Acesse também o material de estudo!