Fique por dentro – Princípios Tributários para SEFAZ-SP

Acesse também o material de estudo!

Olá, pessoal. Tudo certo? No artigo de hoje trataremos sobre os Princípios Tributários para SEFAZ-SP, tema importantíssimo do Direito Tributário.

Dividiremos o artigo da seguinte forma:

- Conceitos Gerais e a Reforma Tributária

- Legalidade

- Isonomia

- Não surpresa

- Outros Princípios Tributários

- Princípios Aplicáveis apenas a União

Sem mais delongas, vamos lá.

Conceitos Gerais e a Reforma Tributária

Iniciando o Princípios Tributários para SEFAZ-SP, vamos contextualizar.

Os princípios tributários são as diretrizes fundamentais que norteiam a criação, aplicação e interpretação das normas tributárias em um sistema jurídico.

Eles representam os valores e objetivos que devem ser observados na instituição e na cobrança de tributos, garantindo a justiça fiscal, a segurança jurídica e o equilíbrio entre o poder do Estado e os direitos dos contribuintes.

Em resumo, os princípios tributários atuam como limitadores do poder de tributar do Estado, impondo condições e restrições ao exercício desse poder, garantindo assim que a tributação seja realizada de forma justa, equitativa e em conformidade com os valores e objetivos da sociedade.

Dito isso, a Reforma Tributária apresentou duas inovações significativas referente aos princípios tributários.

Princípio da sustentabilidade (CF, Art. 43, §4º): sempre que possível, a concessão dos incentivos regionais (CF, Art. 43, §2º, III) considerará critérios de sustentabilidade ambiental e redução das emissões de carbono

Princípios do Sistema Tributário Nacional (CF, Art. 145, §3º): princípios da simplicidade, da transparência, da justiça tributária, da cooperação e da defesa do meio ambiente.

Agora vamos tratar os principais Princípios Tributários.

Legalidade

Dando continuidade ao resumo sobre os Princípios Tributários para SEFAZ-SP, vejamos o Princípio da Legalidade.

Segundo este princípio, nenhum tributo pode ser instituído ou aumentado sem que haja uma lei que o estabeleça.

Ou seja, a criação, a alteração e a extinção de tributos devem ocorrer exclusivamente por meio de lei, respeitando os procedimentos legislativos estabelecidos na Constituição.

O princípio da legalidade no âmbito tributário visa proteger os contribuintes contra arbitrariedades do Estado, garantindo que a tributação seja exercida de acordo com as regras e limites estabelecidos pelo ordenamento jurídico.

Além disso, ele contribui para a democracia fiscal, ao assegurar que as decisões relacionadas à cobrança de tributos sejam tomadas pelo poder representativo da sociedade, ou seja, o Poder Legislativo.

Vamos esquematizar.

Princípio da Legalidade (CF, Art. 150, I): é vedado à U, aos E, ao DF e aos M exigir [instituir] ou aumentar tributo sem lei que o estabeleça.

Exceções à majoração:

- Extrafiscais: I.I, I.E, IPI, IOF

- Cide combustível

- ICMS monofásico

- Atualização monetária

- Alteração do prazo de recolhimento

Outro ponto importante é a lembrar que a medida provisória (MP) tem força de lei e é instrumento idôneo para instituir e modificar tributos e contribuições sociais (STF, AI 236.976), lembre-se também que há limitações, uma vez que a medida provisória não pode regulamentar temas reservados à lei complementar (CF, Art. 62, III).

Isonomia

Continuando o resumo sobre os Princípios Tributários para SEFAZ-SP, o princípio da isonomia, também conhecido como princípio da igualdade, é uma das bases fundamentais do direito tributário.

Esse princípio estabelece que todos os contribuintes que se encontram em uma mesma situação devem ser tratados de forma igual perante a lei, sem qualquer tipo de discriminação ou privilégio.

Princípio da Isonomia/Igualde (CF, Art. 150, II): é vedado à U, E, DF e M instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida (…)

Ainda, é importante diferenciar capacidade contributiva, progressividade e essencialidade.

- Princípio da capacidade contributiva (CF, Art. 145, §1º): sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

- Princípio da progressividade das alíquotas

Imposto reais: não se aplica (ex. ITBI), exceto ITCMD

Imposto pessoais: aplicável de forma expressa na CF (ex. IR, IPTU)

- Princípio da essencialidade: produtos essenciais para a subsistência têm alíquotas menores do que produtos não essenciais.

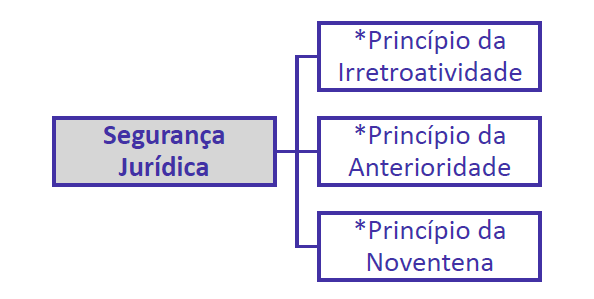

Não surpresa

Prosseguindo no resumo sobre os Princípios Tributários para SEFAZ-SP, o “Princípio da não surpresa” no direito tributário é uma expressão utilizada para se referir à necessidade de previsibilidade e segurança jurídica na aplicação das normas tributárias.

Ele está relacionado com a noção de que os contribuintes devem ser capazes de prever e planejar suas atividades empresariais e financeiras de acordo com o arcabouço legal existente.

Princípio da não surpresa = Irretroatividade + Anterioridade + Noventena

Dito isso, vejamos cada um.

Princípio da não surpresa (CF, Art. 150, III): é vedado à U, aos E, ao DF e aos M cobrar tributos:

- Irretroatividade: em relação a FG ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

- Anterioridade: no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

Exceções à anterioridade

– Extrafiscais: I.I, I.E, IPI, IOF

– Contribuição p/ seguridade social

– Urgência: IEG; EC (apenas guerra ou calamidade)

– ICMS monofásico (combustível)

– CIDE-combustível

– Alteração do prazo de recolhimento (STF, SV 50)

– Atualização monetária

- Noventena/nonagesimal: antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu ou aumentou;

Exceções à noventena:

– Extrafísicas: I.I, I.E, IOF

– Urgência: IEG; EC (apenas guerra ou calamidade)

– IR

– BC do IPTU e IPVA

– Alteração do prazo de recolhimento (STF, SV 50)

– Atualização monetária

Outros Princípios Tributários

Continuado no resumo sobre os Princípios Tributários para SEFAZ-SP, vejamos sobre o Princípio do Não Confisco, da Liberdade do Tráfego e da Não Discriminação.

Iniciemos pelo Princípio do Não Confisco, que visa proteger os contribuintes contra a tributação excessiva que poderia resultar na expropriação de seus bens ou renda.

- Princípio do Não Confisco (CF, Art. 150, IV): é vedado à U, E, DF e M utilizar tributo com efeito de confisco;

Cabe salientar que se deve avaliar a totalidade da carga tributária, inclusive multas, de um mesmo ente tributante (STF, ADMIC 2.010)

Referente às multas temos que,

Multas – limite para não configurar confisco (STF, AI 727872 AGR/ RS).

- Moratória: 20%

- Punitiva: 100%

Além disso, é válido dizer que em regra, não se aplica aos impostos extrafiscais (II, IE, IPI e IOF).

Continuemos, o “Princípio da Liberdade do Tráfego” refere-se à restrição da capacidade dos entes de instituir tributos que possam criar barreiras fiscais internas e prejudicar a livre circulação.

- Princípio da Liberdade do Tráfego (CF, Art. 150, V): é vedado à U, aos E, ao DF e aos M estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais

Exceções:

– Cobrança de pedágio pela utilização de vias conservadas pelo Poder Público;

– ICMS

Por último o Princípio da Não Discriminação.

- Princípio da Não Discriminação (CF, Art. 152): é vedado aos E, ao DF e aos M estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

Atenção, pois não se aplica à União, uma vez que ela é responsável por elaborar tratados internacionais por meio de sua personalidade de “República Federativa do Brasil”.

Princípios Aplicáveis apenas a União

Para finalizar o resumo sobre os Princípios Tributários para SEFAZ-SP, vejamos aqueles de aplicação obrigatória apenas para a União.

- Princípio da uniformidade geográfica (CF, Art. 151, I): é vedado à União instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a E, ao DF ou a M, em detrimento de outro,

Em resumo, o princípio da uniformidade geográfica reforça a ideia de que a tributação deve ser aplicada de forma equitativa e imparcial em todo o território nacional, contribuindo para a eficiência e a justiça do sistema tributário como um todo.

Entretanto, cabe exceções como concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País;

- Princípio da Uniformidade da Tributação da Renda (CF, Art. 151, II): é vedado à União tributar a renda das obrigações da dívida pública dos E, do DF e dos M, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes;

Essa disposição contribui para assegurar a autonomia fiscal dos Estados, Municípios e Distrito Federal, ao evitar que a União exerça uma tributação excessiva sobre suas rendas, garantindo assim uma maior harmonia e equilíbrio no sistema tributário.

- Princípio da Vedação às Isenções Heterônomas (CF, Art. 151, III): é vedado à União instituir isenções de tributos da competência dos E, do DF ou dos M.

Exceções: -ICMS exportação; -ISS exportação; -Tratados internacionais (República Federativa do Brasil)

Essa vedação tem como objetivo principal preservar a autonomia dos entes federativos e evitar interferências indevidas da União nas competências tributárias dos demais entes.

Considerações Finais

Pessoal, chegamos ao final do resumo sobre os Princípios Tributários para SEFAZ-SP, espero que o artigo tenha sido útil para vocês.

Vale lembrar que esses são alguns dos princípios tributários mais relevantes, porém, existem outros que também desempenham papéis importantes no sistema tributário brasileiro.

Por essas razões, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin/

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024

Créditos:

Estratégia Concursos

Acesse também o material de estudo!