Fique por dentro – veja os recursos de Auditor Fiscal

Acesse também o material de estudo!

O concurso Sefaz PR (Secretaria de Fazenda do Paraná), para Auditor Fiscal, teve suas provas aplicadas no último domingo, 18. Inclusive, os gabaritos preliminares da etapa já foram divulgados.

Com isso, aos interessados, o prazo para interposição de recursos ficará aberto entre os dias 20 e 21 de maio, diretamente na área do candidato no site da FGV.

E para te ajudar, assim como na correção extraoficial, nossos professores identificaram algumas possibilidades de recursos para as avaliações de Auditor Fiscal. Veja abaixo:

Concurso Sefaz PR: recursos Auditor Fiscal

PROVA Tipo 2 (VERDE)

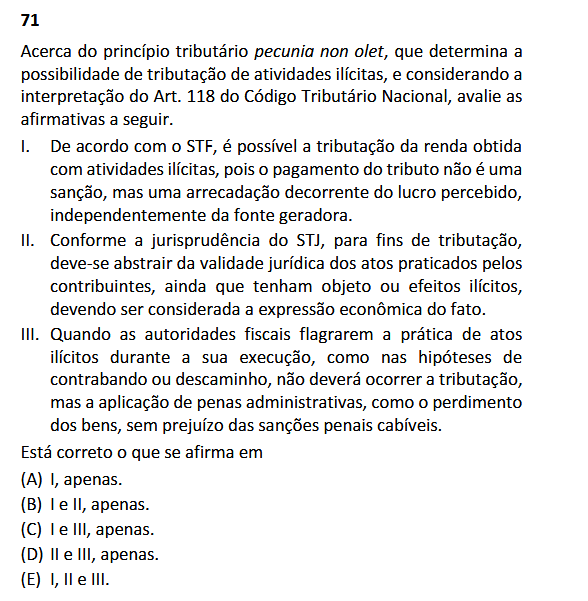

QUESTÃO 71

Olá, pessoal. Tudo bem?

A questão 71 da prova Tipo 2, do período da manhã, apresenta o seguinte enunciado na assertiva III, a qual foi considerada como “correta” pelo gabarito preliminar informado pela Banca.

“III. Quando as autoridades fiscais flagrarem a prática de atos ilícitos durante a sua execução, como nas hipóteses de contrabando ou descaminho, não deverá ocorrer a tributação, mas a aplicação de penas administrativas, como o perdimento dos bens, sem prejuízo das sanções penais cabíveis.”

Inicialmente acaba apresentar alguns conceitos básicos, como a definição apresentada pelo Código Penal – Decreto-Lei no 2.848/1940, sobre o “contrabando” e “descaminho”:

Contrabando: Art. 334-A. Importar ou exportar mercadoria proibida

Descaminho: Art. 334. Iludir, no todo ou em parte, o pagamento de direito ou imposto devido pela entrada, pela saída ou pelo consumo de mercadoria

Ocorre que, diferentemente do que considerado pela Banca, o Regulamento Aduaneiro (Decreto n. 6.759/2009) prevê que o descaminho, em oposição ao contrabando, não leva necessariamente à pena de “perdimento” da mercadoria, havendo previsões de possível tributação, conjuntamente com a incidência de multa (por exemplo, em seus artigos 713 e 725).

Inclusive há entendimento nesta linha pelo Supremo Tribunal Federal (HC 85.942/SP), em Voto que o Ministro Luiz Fux afirma ser “nítida a natureza tributária do crime de descaminho, mercê de tutelar o erário público e a atividade arrecadadora do Estado”.

Desta forma vemos claramente que, diferentemente do crime de contrabando, no caso do descaminho, não há a necessária imposição da pena de perdimento da mercadoria.

Assim, diante do exposto, propomos a alteração do gabarito da questão 71 para a alternativa “B”, em que apenas as assertivas I e II estão corretas.

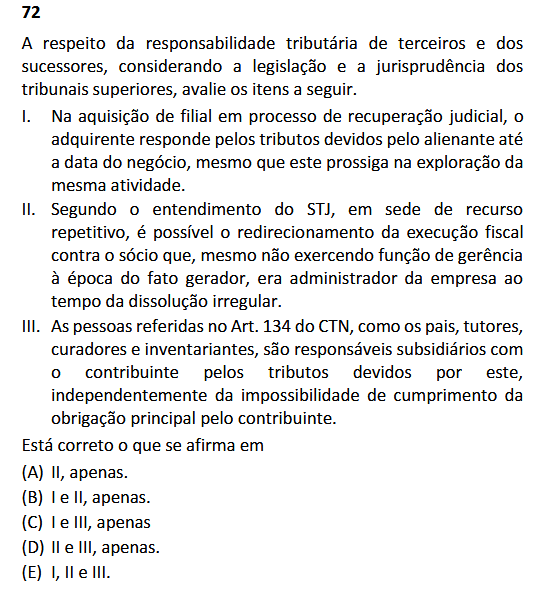

QUESTÃO 72

A questão 72 da prova Tipo 2, do período da manhã, apresenta o seguinte enunciado na assertiva I, a qual foi considerada como “correta” pelo gabarito preliminar informado pela Banca.

“I – Na aquisição de filial em processo de recuperação judicial, o adquirente responde pelos tributos devidos pelo alienante até a data do negócio, mesmo que este prossiga na exploração da mesma atividade.”

Ocorre que, conforme prevê o Inciso II, Parágrafo 1o, do Art. 133 do CTN, combinado com o Parágrafo Único do Art. 60 da Lei 11.101/2005, a aquisição de filial de empresa em processo de recuperação judicial (que somente pode ocorrer com autorização do juiz, sendo então, necessariamente, uma alienação judicial), não acarreta responsabilidade tributária ao adquirente em relação aos créditos tributários deixados pelo alienante, até a data do negócio. Vejamos:

CTN. Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato:

I – integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;

II – subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

§ 1o O disposto no caput deste artigo não se aplica na hipótese de alienação judicial:

I – em processo de falência;

II – de filial ou unidade produtiva isolada, em processo de recuperação judicial.

Lei 11.101/2005 Art. 60. Se o plano de recuperação judicial aprovado envolver alienação judicial de filiais ou de unidades produtivas isoladas do devedor, o juiz ordenará a sua realização, observado o disposto no art. 142 desta Lei.

Parágrafo-único. O objeto da alienação estará livre de qualquer ônus e não haverá sucessão do arrematante nas obrigações do devedor de qualquer natureza, incluídas, mas não exclusivamente, as de natureza ambiental, regulatória, administrativa, penal, anticorrupção, tributária e trabalhista, observado o disposto no § 1o do art. 141 desta Lei.

Desta forma vemos claramente que, no caso de uma aquisição de filial em processo de recuperação judicial (que somente pode ocorrer por meio de uma “alienação judicial”), o adquirente não responde pelos tributos devidos pelo alienante até a data do negócio.

Assim, diante do exposto, propomos a alteração do gabarito da questão 72 para a alternativa “A”, em que apenas a assertiva II está correta.

Mais informações do concurso Sefaz Paraná

Quer estudar da melhor maneira para o certame?

Assinatura Concursos

Assinatura de 1 ano ou 2 anos

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Créditos:

Estratégia Concursos

Acesse também o material de estudo!